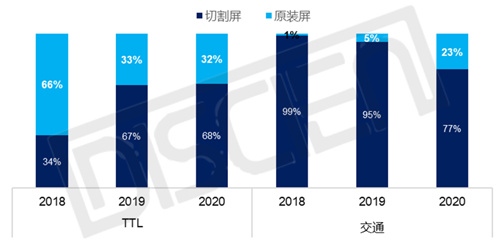

轨道交通、零售等多场景应用对于条形屏的需求日趋增加,但近两年来梯媒行业扩张速度放缓,目前条形屏的产品包括面板厂的原装屏及切屏厂的切割屏。据DISCIEN数据统计,2020年原装屏的出货占比为32%,其中交通领域原装屏出货占比为23%,同比增加18个百分点。相较于2019年,2020年原装屏于交通领域出货明显增长但整体出货比例基本维持,主要原因是梯媒领域对于条形屏的需求逐渐减少,导致原装屏主要依托交通与零售行业拉动。

图一:2018~2020中国整体与交通市场原装屏与切割屏出货占比

图二:2018~2020条形屏分应用场景出货占比变化

切割屏不断受到威胁的原因包括:

1. 切屏厂可获取的OC资源相对紧张:在“缺屏少芯”的背景下,切屏厂可切割的OC资源相对紧张且部分尺寸切割面临OC资源停产的威胁;如36.6寸,是目前轨交的主流尺寸,切割资源来自于42寸TV OC,现42寸已逐渐被43寸替代,出货甚微,导致切屏厂能够拿到的42寸OC资源寥寥无几;

2.成本价格差距不明显:切屏厂最早使用TV OC资源进行切割,后在TV面板紧缺的情况下也开始使用低规的商显屏,一定程度上增加了成本,另外良率低也是切割屏成本优势不明显的重要因素,目前原装屏与切割屏模组价格差距逐渐缩小,以36.6寸为例,原装屏及切割屏模组市场价均在1800人民币左右;

3. 轨交领域对于条形屏的信赖度要求较高:轨交包括地铁与高铁两大场景,地铁时速在80km/h左右,高铁时速一般为300km/h,轨交高速振动特性对于车载显示屏质量有着高要求。而切割屏由于冷冻、切割、封胶等流程工艺及工厂环境影响存在的漏液、亮线、异物及水汽入侵、边框宽度不一等产品信赖度风险相对较高。另外国内开始慢慢参照最严格的欧盟EN50155标准,要求轨交车辆上的所有电子设备需要适应不同的高度、温度、冲击、振动、浪涌、电气性能等环境差异,才能满足铁路交通安全应用需求,但是切割屏一般无法符合EN50155标准的高要求;

4.条屏市场利润率不断被压缩,产业链环节缩短:以交通领域为例,产业链条不断缩短,整机厂商被淘汰,PIS厂商直接找切屏厂或面板厂采购条形屏模组。由此我们设想随着原装屏于轨交应用优势渐显,切屏厂是否会成为交通领域第二个整机厂商,出货份额逐渐被侵蚀。

图三:车载显示屏采购流程

在原装屏的强势打压下,切屏厂可考虑以下出路口:

1.于交通及其他对产品信赖度要求高的领域利用其渠道优势与面板厂进行战略合作:切屏厂在条形屏市场耕耘多年,具备丰富的渠道资源,结合面板厂产品技术优势或将加速条形屏市场的发展;

2. 开拓对产品信赖度要求相对较低的应用领域,提升良率拉开价格差距:在一些对于条形屏产品信赖度要求相对较低且体量相对较小的应用领域,切割屏较灵活,且在良率提升并与原装屏拉开一定价格差距的前提下,切割屏更具备优势。

总结而言,原装屏会从对显示屏质量要求相对较高的交通领域对切割屏进行替换。另外随着切屏厂可获取OC资源紧张、成本优势渐弱;各大面板厂BOE/AUO/INX/CSOT产品线不断丰富、技术逐渐成熟,其他如零售领域原装屏也将不断侵蚀切割屏份额。在条形屏市场面板厂与切屏厂如何实现互惠互利的共生模式显得至关重要,后续切屏厂可考虑利用其渠道优势与面板厂进行战略合作或者开拓新兴场景。

责任编辑:李诗瑶

原标题:条形屏市场分析原装屏的强压下切割屏的出路在哪